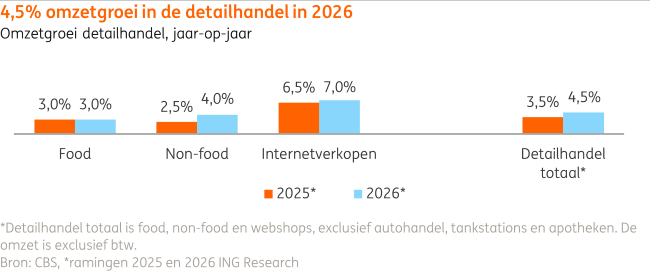

Met een verwachte omzetgroei van 4,5% zijn de vooruitzichten voor de detailhandel positief. De toegenomen koopkracht stimuleert consumenten dit jaar meer uit te geven, zowel in de winkelstraat als in de supermarkt, zo verwacht ING Research. Daarbij is e-commerce met 7% het sterkst groeiende segment.

Ondanks een verbeterde koopkracht blijven consumenten prijsbewust winkelen. In de supermarktbranche verschoof daardoor in 2025 ruim € 725 miljoen aan omzet naar lage prijsaanbieders. Daarmee zet de opmars van prijsvechters door.

In het non-foodsegment vindt een verdere verschuiving plaats van het fysieke naar het online verkoopkanaal. Grote (internationale) online platformen verbreden hun assortiment voortdurend en winnen snel marktaandeel. Om deze toenemende online concurrentie het hoofd te bieden is het belangrijk dat retailers zich aanpassen aan een snel veranderende markt. Digitalisering, innovatie en beleving spelen hierin een centrale rol. Dit staat in het nieuwe vooruitzicht retail van ING Research.

Online groeit bijna drie keer harder dan fysieke winkelverkopen

De toenemende online concurrentie binnen het non-food segment is ook duidelijk te zien in de ontwikkeling van de omzetgroei. Uit ING-data blijkt dat de online verkopen sinds 2022 bijna drie keer zo hard groeiden als die in fysieke winkels. Online retailers realiseerden gemiddeld over een periode van drie jaar een omzetgroei van 21%, terwijl fysieke winkels uitkwamen op 8%.

Vervangingsverkopen ondersteunen omzetgroei bij woonwinkels

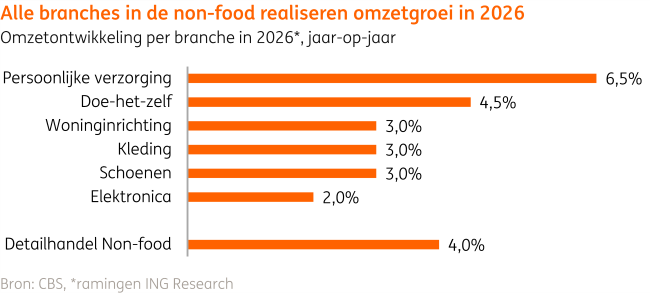

De vooruitzichten voor het woonsegment zijn voor 2026 positief. Voor winkels in woninginrichting wordt voor dit jaar 3% omzetgroei voorzien, terwijl bouwmarkten en doe-het-zelf winkels bovengemiddeld blijven presteren (+4,5%). De branche heeft een moeilijke periode achter de rug waarin de vraag naar meubels achterbleef. Naar verwachting worden er dit jaar meer huizen verkocht, waardoor de winkelverkopen bij woonwinkels én in het doe-het-zelf segment toenemen. Ook komen er steeds vaker vervangingsverkopen, nadat een deel van de consumenten tijdens de coronapandemie zes jaar geleden hun hele interieur vernieuwden.

Uniek assortiment en maatwerk bieden woonsegment groeikansen

Woonwinkels staan onder druk door veranderend consumentengedrag, online concurrentie en economische onzekerheid. Hogere huur-, inkoop- en personeelskosten en langere levertijden drukken de marges. Naast de faillissementen van Casa en Carpetright, bevindt woonwinkel Leen Bakker zich ook al langere tijd in zwaar weer. Net als in de modebranche geldt dit dus vooral voor het middensegment, terwijl het de grote woonketens en discounters wel voor de wind blijft gaan. Ook de lokale woonwinkels doen het nog steeds goed. Doordat het online segment blijft groeien, moeten fysieke woonwinkels zich herpositioneren als belevings- en adviescentra. Ook een uniek assortiment en meer mogelijkheden voor maatwerk kunnen onderscheidend werken. Innovatie, zoals slimme technologische woonaccessoires, en winkelvernieuwing bieden eveneens groeikansen, maar vereisen wel investeringen.

Links

www.ing.com

Tags

nieuws, interieur, retail, verwachtingen, prognose, nonfoodretail, woonbranche, woonwinkels, DIYwinkels, bouwmarkten, groei, huizenbouw, nieuwbouwhuizen, huizenverkoop, vervangingsaankopen, coronapandemie, assortiment, maatwerk, groeikansen, investeringen, beleving, adviescentra, lokaal, modebranche, woonketens, discounters, marges, onzekerheid, #ing, #casa, #carpetright, #leenbakker