De fysieke winkels in het non-food segment staan in toenemende mate onder druk door de steeds dominantere rol van e-commerce, veranderend consumentengedrag en blijvend hogere vaste kosten. Winstmarges staan onder druk door oplopende energie-, huur- en personeelskosten, terwijl retailers tegelijkertijd te maken hebben met sterke prijsdruk van online spelers.

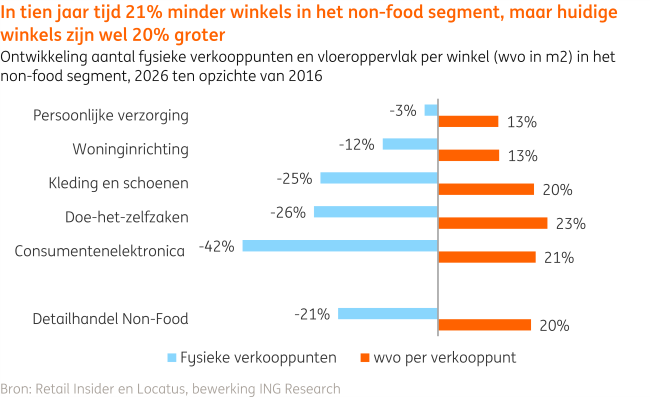

Deze veranderende marktdynamiek heeft geleid tot een duidelijke sanering van het winkelbestand. Het aantal fysieke winkelvestigingen in het non-foodsegment is in tien jaar tijd met 21% gekrompen. Vooral elektronicazaken, doe-het zelf-, kleding- en schoenenwinkels zijn het afgelopen decennium uit de winkelstraat verdwenen.

Winkels gemiddeld 20% groter geworden

In de afgelopen tien jaar is het gemiddelde vloeroppervlak per winkel in het non-food segment met 20% toegenomen van 309 m2 in 2016 naar 370 m2 in 2026. Zo zijn elektronicazaken, doe-het-zelf winkels en modewinkels gemiddeld 20% groter dan tien jaar geleden. Door de relatief hoge vaste personeels- en huurkosten worden vooral kleinere winkels gesloten omdat ze niet langer rendabel zijn.

Herpositionering van de winkel

De krimp van het aantal winkels gaat hand in hand met een strategische herinrichting van het bestaande winkelbestand. Grotere winkelketens kiezen steeds nadrukkelijker voor schaal en zichtbaarheid. Modebedrijven als H&M en Inditex en sportmerken Nike en Adidas sluiten verlieslatende vestigingen en investeren in een beperkt aantal flagshipstores op strategische locaties. Deze winkels vervullen steeds vaker een belevings- en marketingfunctie en steeds minder de rol van primair verkooppunt. Deze herpositionering van fysieke winkels is geen op zichzelf staand fenomeen, maar vooral een reactie op het sterk veranderende retaillandschap van de afgelopen jaren.

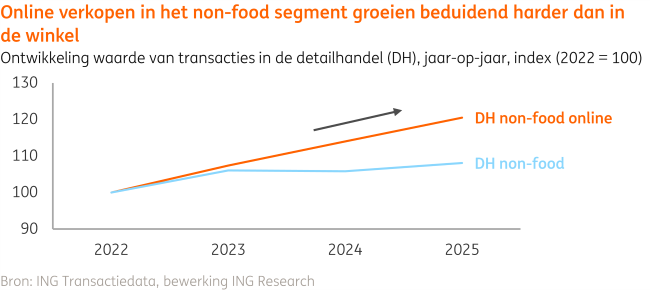

Online groeit bijna drie keer harder dan fysieke winkelverkopen

De belangrijkste aanjager achter deze herpositionering van de fysieke retail is de opmars van e-commerce. Online verkoop is al jaren het sterkst groeiende kanaal binnen de detailhandel, mede versterkt door de groei van social commerce (zoals Instagram en de TikTok Shop). Vooral het non-food segment voelt de toenemende concurrentie van online aanbieders. Inmiddels wordt in dit segment een derde van de omzet via het online kanaal gerealiseerd. Dit is ook duidelijk te zien in de omzetontwikkeling: volgens ING-data realiseerden online retailers over een periode van drie jaar gemiddeld een omzetgroei van 21%, tegenover slechts 8% voor fysieke winkels. Met een gemiddelde inflatie van 5% over deze periode, betekent dit dat fysieke winkels slechts 3% meer artikelen verkochten, tegenover 16% online.

Van elektronica tot mode: de verschuiving naar online zet door

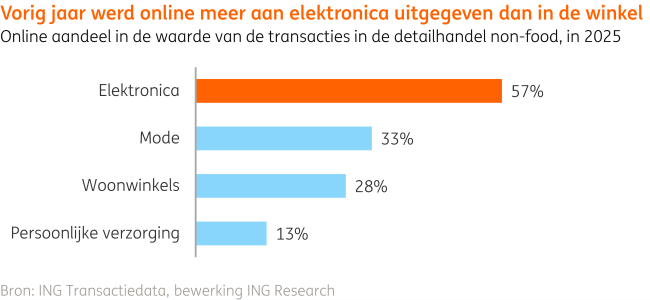

Alle branches in het non-food segment hebben te maken met online concurrentie, al zijn er per productcategorie wel verschillen in de mate van verschuiving naar online. Uit ING-data blijkt dat het online aandeel in de totale elektronicaverkopen inmiddels is opgelopen tot 57%, waarmee de digitale verkoop het fysieke kanaal ruim voorbijstreeft. Ook in de modebranche is online in de afgelopen jaren stevig verankerd, met een aandeel van circa een derde van de totale omzet. Bij woonwinkels vindt inmiddels iets meer dan een kwart van de verkopen online plaats. Een duidelijke uitzondering is het segment persoonlijke verzorging, waar het aandeel online met 13% relatief laag is. De fysieke winkel blijft hier duidelijk favoriet. Dit heeft vooral te maken met de aard van het product: drogisterijproducten zijn vaak direct nodig, zoals shampoo en tandpasta, en consumenten hechten belang aan advies bij zelfzorggeneesmiddelen.

Groeiende dominantie online platformen

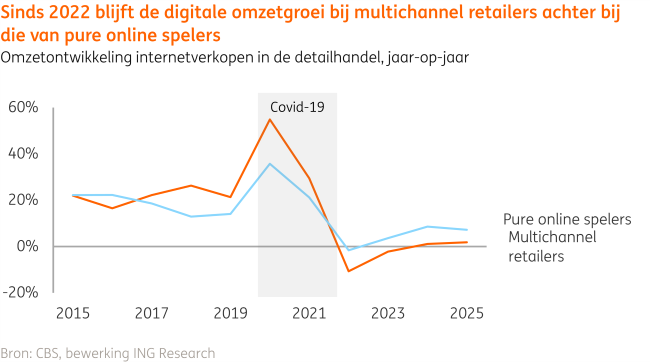

Binnen het online segment neemt de dominantie van grote (internationale) online platformen de laatste jaren toe. Sinds 2023 realiseren pure online spelers een duidelijk hogere omzetgroei dan multichannel retailers, die naast een fysieke winkel ook online verkopen. Zo groeiden pure online spelers vorig jaar gemiddeld met 7%, terwijl de online omzet bij multichannel retailers slechts met 2% toenam. Tot 2022 was dit omgekeerd en behaalden multichannel retailers juist jaarlijks hogere online groeicijfers, niet alleen tijdens de coronapandemie, maar ook in de jaren daarvoor. Dat webwinkels nu beter presteren komt met name door de sterke positie van de grote (internationale) online platformen en de voortdurende uitbreiding van hun assortiment. Ook investeren ze zwaar in marketing zodat ze online goed vindbaar zijn.

Links

www.ing.com

Tags

nieuws, interieur, retailers, verkopen, winkels, daling, webwinkels, online, offline, fysiek, drogisterij, electronica, dhz, diy, verzorging, omzet, volume, winkelpanden, multichannel, maketing, kleding, schoenen, winkelstraat, verdwijnen, decennium, analyse, sportmerken, modebedrijven, zichtbaarheid, vestigingen, steden, dorpen, #ing, #ingresearch